DF TAX

SII identifica 10 mil bienes de alto valor que deberán pagar cerca de $ 26 mil millones en impuesto al lujo

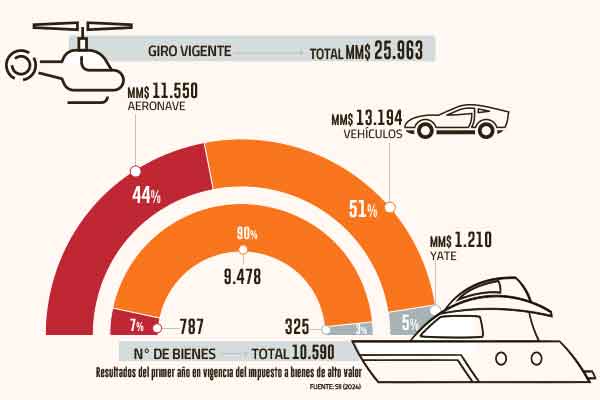

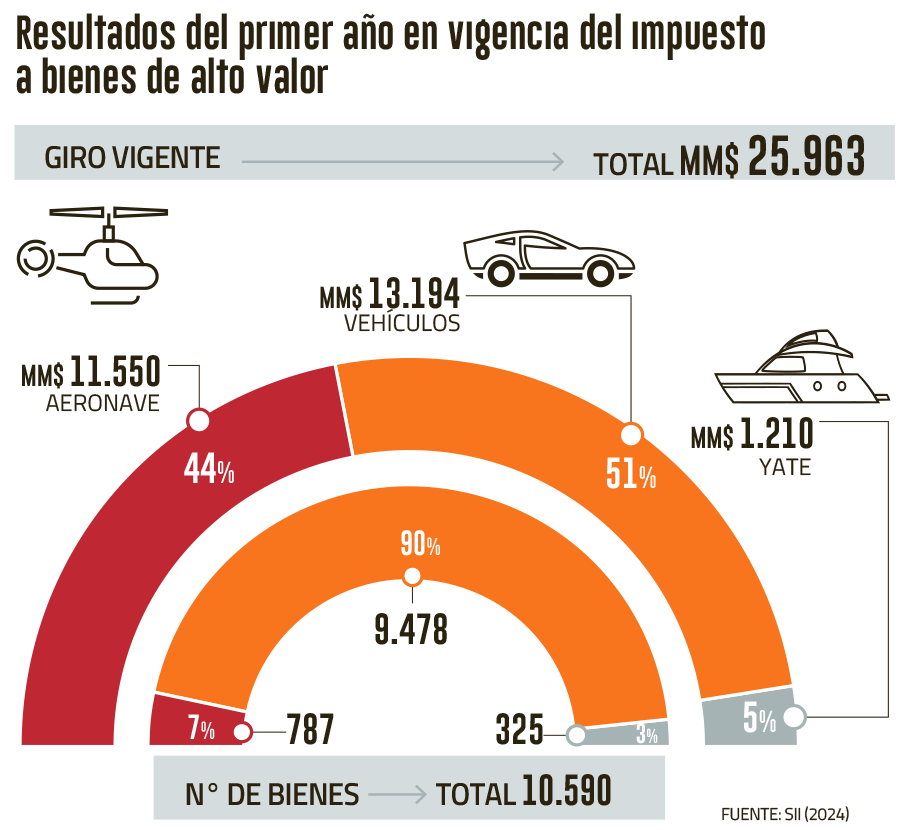

De todos los artículos sujetos a impuestos, el 90% de los bienes corresponde a vehículos, el 7% a aeronaves -es decir, aviones y helicópteros- y el 3% a yates.

Por: Amanda Santillán | Publicado: Lunes 19 de febrero de 2024 a las 13:17 hrs.

- T+

- T-

Compartir

Desde que comenzó a regir en abril del año pasado, el Servicio de Impuestos Internos (SII) identificó durante 2023 más de 10 mil bienes de alto valor afectos al impuesto al lujo, que corresponden a $ 25.963 millones a pagar (unos US$ 30 millones).

Esto, en el contexto de que según lo dispuesto en la ley N°21.420, se establece que artículos de lujo como helicópteros, aviones, yates y automóviles de alto valor -es decir, que van desde las 62 UTA, o cerca de $ 46 millones, hasta las 122 UTA, o $ 90 millones aproximadamente- que se encuentren en Chile deberán gravarse con una tasa del 2% sobre el “precio corriente en plaza” al 31 de diciembre de cada año.

Así, y de acuerdo a esta información, todos los artículos sujetos a impuestos, el 90% de los bienes corresponde a vehículos, el 7% a aeronaves -es decir, aviones y helicópteros- y el 3% a yates.

A nivel de giro vigente, el 51% o $ 13.194 millones es de vehículos, el 44% o $ 11.550 millones a aeronaves y el 5% o $ 1.210 millones a yates.

Este cuadro se basa en fuentes externas que, de acuerdo a la misma ley el SII, está obligado a utilizar. Estos implican datos entregados tanto por Directemar, como por la Dirección General de Aeronáutica Civil (DGAC) y el Servicio de Registro Civil e Identificación o los representantes de marcas para la determinación de este impuesto.

La subdirectora de Avaluaciones del SII, María Alicia Muñoz, explicó que durante el primer año de vigencia de esta norma, uno de los desafíos que ha enfrentado el servicio apunta a configurar la base sobre la cual se determina este impuesto.

“Utilizando para ello información fiable, proveniente de fuentes externas, que nos permita construir una base de datos robusta para los análisis correspondientes, lo que contribuirá a lograr mejores resultados, en materia de recaudación”, dice.

“Lo que buscamos con este tipo de acciones es validar la información disponible y conseguir mayor certeza a la hora de determinar correctamente el impuesto a pagar por los propietarios de bienes como helicópteros, aviones, yates o automóviles de alto valor”.

María Alicia Muñoz, subdirectora de Avaluaciones del SII.

Según señala, la institución trabaja para promover la colaboración con los organismos encargados de entregar esos datos, además de impulsar un proceso de contacto con los contribuyentes que sean propietarios de aviones, helicópteros, yates o vehículos de alto valor, para que regularicen frente a estos organismo la información disponible sobre el domicio y/o sus características.

“Lo que buscamos con este tipo de acciones, es validar la información disponible y conseguir mayor certeza a la hora de determinar correctamente el impuesto a pagar por los propietarios de bienes como helicópteros, aviones, yates o automóviles de alto valor”, apuntó Muñoz.

Además, se avanza en la creación de un mecanismo de control que permita identificar los casos en los que los contribuyentes ya han realizado la actualización de sus bienes ante el organismo competente, pero esta información no ha sido remitida al SII, para el correcto registro de dichos bienes y la correspondiente determinación del impuesto a pagar.

Exenciones

De acuerdo a lo que dice la misma Ley, los bienes de alto valor quedarán exentos de impuesto en casos específicos.

Uno de estos es cuando son bienes de propiedad del fisco o de las municipalidades, de acuerdo a su certificado de dominio vigente otorgados por la DGAC, Directemar, o notarios, agentes de aduanas y empresas importadoras.

También en el caso que sean de propiedad de una empresa que desarrolle actividades señaladas en el artículo 20 de la Ley de Impuesto a la Renta. Esto quiere decir que sea asociadas a las rentas de la industria, comercio, actividades extractivas como la minería, compañías aéreas, de seguros, de los bancos, agentes de aduanas, embarcadores, entre otras.

No obstante, este caso se aplica siempre que los bienes se encuentren efectivamente destinados y sean indispensables para el desarrollo de dichas actividades.

También quedarán exentos los yates destinados al deporte, debiendo tratarse de aquellos cuyo principal medio de propulsión sea la vela y sean utilizados por deportistas en sus actividades deportivas, de acuerdo con las normas que determine el reglamento.